世の悩める空き家を救うべく日夜活動する「空き家解決人・あゆみ」。

その正体は、元・銀行マンという異色の経歴を持つ不動産コンサルタント、田中歩だ。

このコラムでは空き家解決人・あゆみがその経験と知識を活かし、

空き家にまつわるさまざまな疑問やトラブルを解決へと導いていく。

#01 空き家を相続すると相続税はいくらになる?

「相続」とは、亡くなった方の財産などの様々な権利・義務を、その配偶者や子どもが引き継ぐことを言う。財産にはプラスの財産とマイナスの財産があり、前者は不動産・金融資産・書画骨董品・ゴルフ会員権など、後者は借入金などの債務、保証人の地位、損害賠償責任などがある。そうした財産を相続する際に発生するのが、「相続税」だ。

「今は親が住んでいるが、親が亡くなったら誰も住む予定がない」という空き家予備軍を抱えている人は少なくないだろう。

また、全国で空き家の数が820万戸以上と言われる今。「親が祖父母の家を相続したが、空き家のままだ」といった、親がすでに空き家を所有しているケースも多い。そうしたケースの場合、親が亡くなった時には、親の家と祖父母の家、両方を相続することになる。

だが、たとえ誰も住まない空き家でも、財産は財産。相続税の対象となる。つまり、一銭にもならない空き家でも、相続税を支払わなくてはならない場合があるのだ。

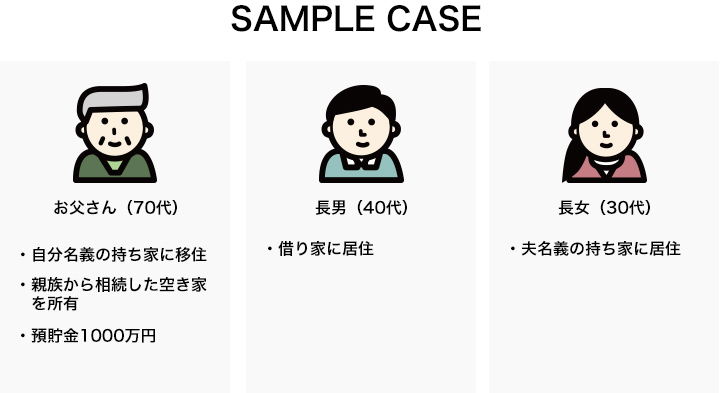

「父の自宅」と「空き家」と「預貯金」を相続する場合は?

では、家を相続すると、相続税は一体いくらになるのだろうか。

今回は、以下のようなケースを例に挙げて相続税を算出してみよう。

お父さんは70代で、自身が名義の持ち家に居住している。ほかに、親族から相続した家を所有しているが、そちらは空き家のまま。預貯金は1000万円を所有している。40代の長男と30代の長女は、二人とも家を出ているというケースだ。

では早速、上記のケースで相続が発生した場合、相続税がいくらになるのか算出してみよう。

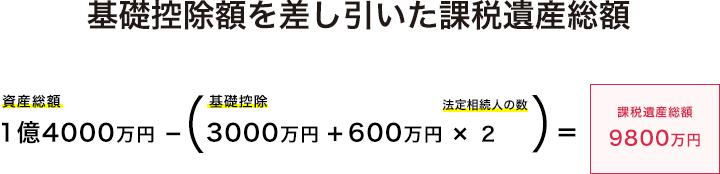

次に、資産総額から基礎控除額を差し引いて課税遺産総額を求める。基礎控除額は、「3000万円+600万円×法定相続人の数」(※2018年3月現在)とされており、今回のケースの法定相続人は長男と長女の2人。それを元に計算をすると以下の通り、相続税の課税対象となる遺産の総額は9800万円となる。

相続税の課税対象となる資産の総額がわかったら、相続税の算出だ。相続税は、

①法定相続をした場合の各人の仮の税額を計算し、それを合計する。

②合計した相続税額を、資産総額に対して各人が相続する財産(評価額)の割合で負担する。

という流れで求める。

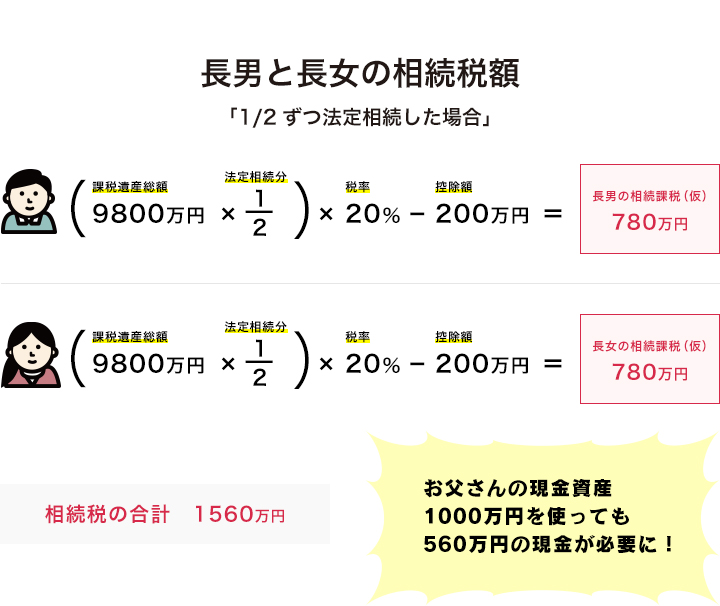

今回のケースでは法定相続人は子ども2人。まずは財産を1/2ずつ相続した場合の仮の税額を計算することになるが、相続税は、相続する遺産の課税額の価格帯によって税率と控除額が設定されており、課税額に税率をかけたものから控除額を引いて算出される。以下が、相続税の速算表だ。

課税遺産総額9800万円を子ども2人で1/2ずつ相続すると、1人あたりの課税額は4900万円。上記の速算表を見ると「5000万円以下」は税率20%、控除額は200万円となる。これらの数値をもとにした子ども2人の合計相続税額の計算式は以下の通りだ。

現状のまま相続が発生した場合の相続税額は1560万円。

父の現金資産1000万円を充てても、残り560万円の現金が必要になるという結果になった。

今回はざっくりとした設定のサンプルを挙げて試算したが、実際は細かな条件によって変わってくるので、税理士などの専門家に相談してほしい。

家を売ったお金で相続税を支払うことはできる?

もし、長男と長女に手持ちのお金がなければ、相続税資金を捻出するために「家を売却する」というのもひとつの手だ。

ただ立地によってはなかなか売れなかったりすることもあるし、古い家がついたままだと売りにくいという場合もあり、建物の解体費を別途捻出し更地にしなければならないことがあるので注意が必要だ。

また、相続税は相続発生後から10ヶ月以内に納付しなければならない。不動産売買契約は一般に、契約締結から1か月~2か月後に手付金を除いた残りの代金を支払ってもらうことになるため、家を売って相続税の支払いに充てる場合、実質8か月~9カ月以内に売買契約を完了させなければならない。こうした背景から、相続税の捻出が目的であることが明るみになってしまうことで、安く買い叩かれてしまう場合もあるので気をつけたい。

「延納」または「物納」という選択肢もあるが、延納については、現金を用意できない事情があり、担保を提供するなどの要件を満たし、かつ税務署の許可を得る必要がある。物納については、延納も困難な事情があり、物納すべき財産が物納適格財産(抵当権などの担保権の目的になっていないこと、境界確定が済んでいること、管理・処分をするのに適切であること)であることなどが条件となり、延納以上にハードルが高くなっている。

お父さんの残した現金をすべて使い、さらに足りない分の現金も用意して相続税を払っても、手元に残るのは、誰も住む予定のない父の自宅と、空き家。「相続する子供たちのために財産を」と持ち家や現金を残したお父さんも、こんな結果は想像していなかっただろう。

だが、今回のケースの場合、実は相続税を大きく引き下げる方法がある。その方法とは、通称「家なき子制度」。カギとなるのは、「父の自宅」と「借家暮らしの長男」だ。

次回はこの通称「家なき子制度」について解説したい。

portrait_ただ(ゆかい)

田中 歩(たなか・あゆみ)

慶應義塾大学経済学部卒業後、三菱UFJ信託銀行(旧三菱信託銀行)に入社し、上場企業や土地持ち富裕層向け不動産売買・活用コンサルティング業務、不動産証券化およびファイナンス業務に従事。2009年、銀行時代に培った企業や土地持ち富裕層向けサービスを一般ユーザー向けに提供すべく「株式会社あゆみリアルティーサービス」を設立。同代表取締役。中古住宅流通の活性化に向け、ホームインスペクション付仲介や老朽化アパート再生事業(木賃デベロップメント)などのプロジェクトを手掛ける。NPO法人日本ホームインスペクターズ協会理事としてホームインスペクション普及活動も実施。

空き家について相談したい

「実家が空き家になった」「空き家の管理に困っている」「空き家を借りてほしい」など、

空き家の処遇にお悩みの方、お気軽にご相談ください。