世の悩める空き家を救うべく日夜活動する「空き家解決人・あゆみ」。

その正体は、元・銀行マンという異色の経歴を持つ不動産コンサルタント、田中歩だ。

このコラムでは空き家解決人・あゆみがその経験と知識を活かし、

空き家にまつわるさまざまな疑問やトラブルを解決へと導いていく。

#02 相続税を安くできる?「家なき子制度」

「相続」とは、亡くなった方の財産などの様々な権利・義務を、その配偶者や子どもが引き継ぐこと。そして、それらの財産を相続する際に発生するのが「相続税」だ。

前回のコラム「#01 空き家を相続すると相続税はいくらになる?」では、「持ち家と空き家と現金を持つ父(70代)と、借家に居住中の長男(40代)、夫名義の持ち家に居住中の長女(30代)」というサンプルケースを挙げてその相続税を試算してみたが、その結果は「父の遺した現金を充てても、支払うべき相続税に足りない」という内容だった。

相続により不動産という資産を得ることができても、相続税は現金で支払うのが通常だ。不動産を売ったお金で相続税を払うこともできなくもないが、なかなか売れなかったり、建物の解体費を捻出する必要が出るかもしれない。

そうしたことを考えると、相続税が安いに越したことはない。そこで今回ご説明するのが、相続税の額を大きく引き下げることができる方法、通称「家なき子制度」だ。

「家なき子制度」って?

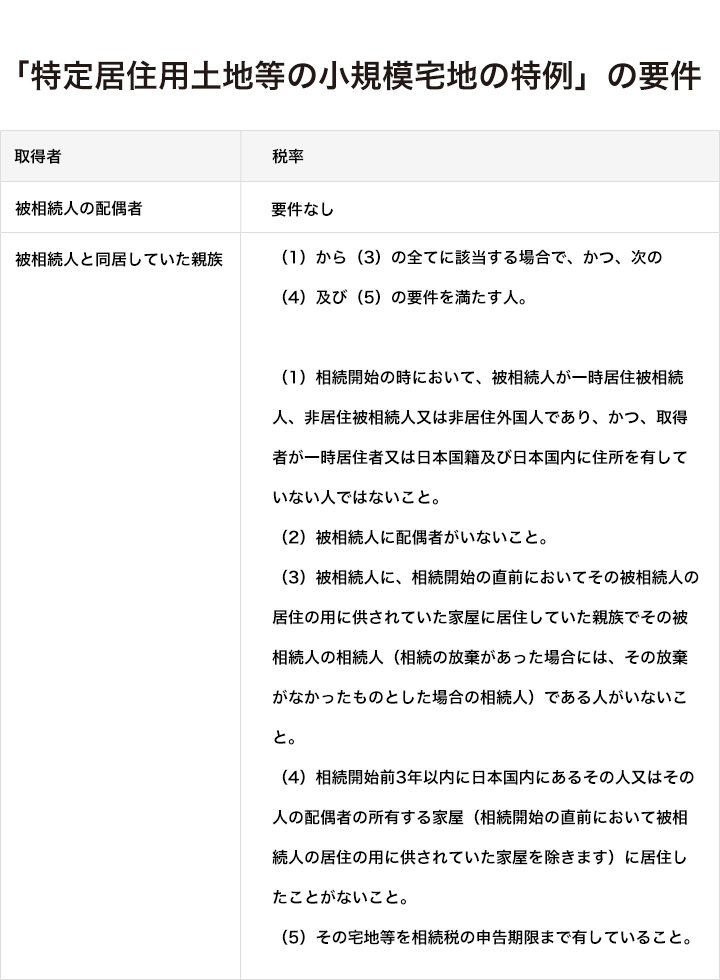

正式名称は「特定居住用土地等の小規模宅地の特例」。これは簡単に説明すると、

親に配偶者や同居している親族がいない場合で

「空き家予備軍」となっていた親の自宅を

相続開始の3年前から「家を持っていない子供」が引き継ぐと

相続する親の自宅のうち土地(330㎡まで)について、

その評価額を80%減額できる

という制度。これは、被相続人が亡くなった後、被相続人が暮らしていた家に居住することになる子供の税負担を軽減する目的からつくられた制度で、ポイントになるのはその子どもが「持ち家がない」ということ。詳しい要件は以下だ。

この制度を適用すると、相続税はどれだけ変わってくるのだろうか。前回のコラムと同じサンプルケースをもとに相続税を算出してみよう。

「家なき子制度」を適用すると相続税はいくらになる?

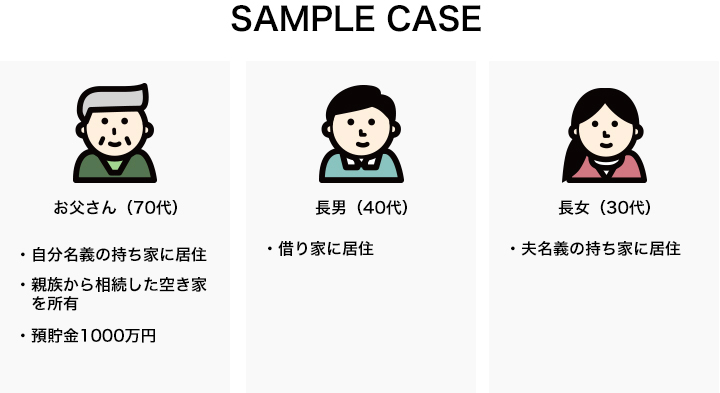

サンプルケースは以下の通り。お父さんは70代で、自身が名義の持ち家に居住している。ほかに、親族から相続した家を所有しているが、そちらは空き家のまま。預貯金は1000万円を所有している。40代の長男と30代の長女は、二人とも家を出ているというケースだ。

配偶者が所有する家に住んでいるため「特定居住用土地等の小規模宅地の特例」の対象にならないが、家を持たず借家暮らしを続けてきた長男はこの制度の対象になる。

配偶者が所有する家に住んでいるため「特定居住用土地等の小規模宅地の特例」の対象にならないが、家を持たず借家暮らしを続けてきた長男はこの制度の対象になる。

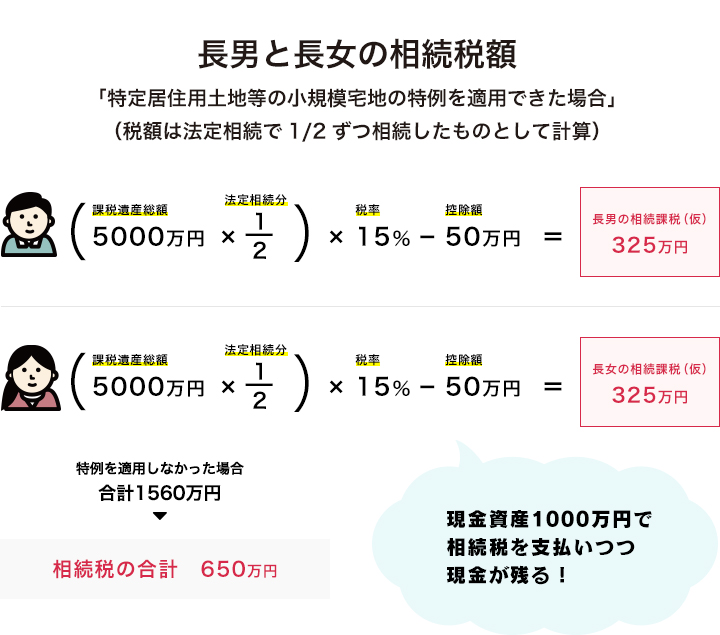

「父の自宅」を「持ち家を持たない長男」が承継して、「特定居住用土地等の小規模宅地の特例」を利用した場合の相続税額は、どうなるだろうか。前回コラムと同様に、お父さんの資産総額は「1億4000万円」だったとして試算していく。

「特定居住用土地等の小規模宅地の特例」を適用すると、適用前は6000万円だった「父の自宅」の土地評価額は80%減額されて1200万円となり、資産総額は9200万円に。

そこから基礎控除4200万円(3000万円+600万円×法定相続人の数※今回の場合、長男と長女の2人)を引くと、課税対象となる資産総額は、適用前の9800万円から5000万円に大幅にダウン。

そしてこの総額5000万円の資産を長男と長女が1/2ずつ相続したとすると、それぞれ2500万円。課税価格が3000万円以下の場合の税率は15%、控除額は50万円となるので(当コラム#01「相続税の速算表」参照)、この場合の長男と長女の相続税額は以下の通りとなる。

「特定居住用土地等の小規模宅地の特例」を利用した場合の相続税総額は650万円。

本特例を適用しなかった場合の相続税額1560万円との差額は、なんと910万円にも上る。

「相続する親の自宅のうち土地(330㎡まで)について」という条件はあるが、相続人となる子どもたちの中に、「自身・配偶者ともに持ち家を持っていない人」がいたら、是非とも利用してもらいたい制度だ。

なお、相続人となる予定の人が自宅を、その子どもなどの親族や同族の会社へ譲渡することで、「意図的に家なき子の状態にする」ケースが散見されるようになったことから、平成30年3月28日で可決された平成30年度税制改正法案によりこれが封じ込められることになった。経過措置も設けられているので、詳細は税理士等の専門家に確認してほしい。

「持ち家がある」のに「空き家を相続」したらどうする?

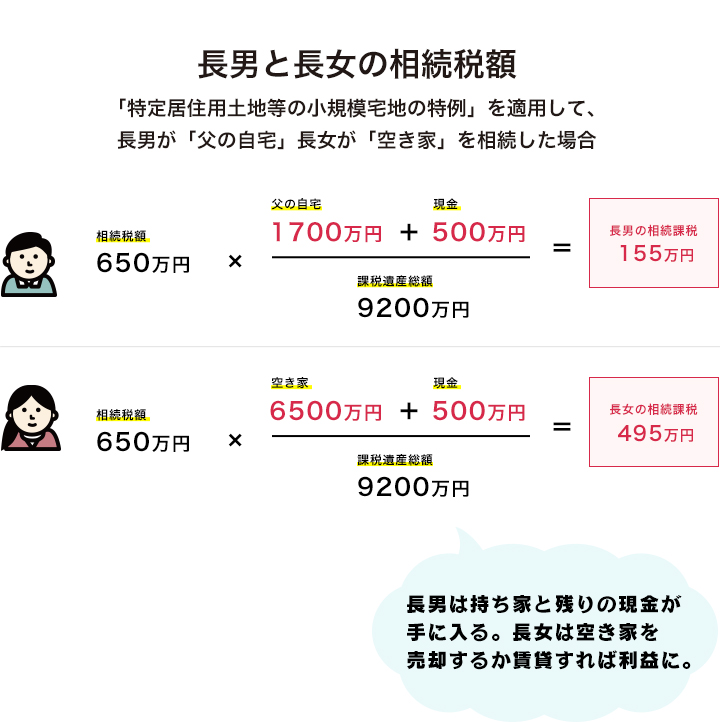

なお、今回のサンプルケースでこの特例を利用する場合、「父の自宅」は“家なき子“である長男のみで承継する必要がある。

そこで、「お父さんの自宅を長男が承継」「空き家を長女が承継」「現金資産は1/2ずつ相続」するとした場合には、各人の相続税額は以下のようになる。

上記の場合、長女が承継する「空き家」は、貸したり売ったりする予定がなければ、ただ毎年固定資産税を支払っていくだけの「マイナスの資産」になってしまう。

しかし、「長女が空き家を承継する」ことを、相続の発生前から計画していたとしたら?お父さんの存命中にこの空き家を賃貸運営しておくと、さらなる節税効果があるのだ。

「空き家を賃貸運営していた上で相続した場合」と「空き家のまま相続した場合」とで、一体どれほど相続税が変わるのか。次回は、この節税方法についてお話ししよう。

次回についても、H30年改正で小規模宅地の特例が厳しくなっているので、#3において簡単に触れることにしたい。

portrait_ただ(ゆかい)

田中 歩(たなか・あゆみ)

慶應義塾大学経済学部卒業後、三菱UFJ信託銀行(旧三菱信託銀行)に入社し、上場企業や土地持ち富裕層向け不動産売買・活用コンサルティング業務、不動産証券化およびファイナンス業務に従事。2009年、銀行時代に培った企業や土地持ち富裕層向けサービスを一般ユーザー向けに提供すべく「株式会社あゆみリアルティーサービス」を設立。同代表取締役。中古住宅流通の活性化に向け、ホームインスペクション付仲介や老朽化アパート再生事業(木賃デベロップメント)などのプロジェクトを手掛ける。NPO法人日本ホームインスペクターズ協会理事としてホームインスペクション普及活動も実施。

空き家について相談したい

「実家が空き家になった」「空き家の管理に困っている」「空き家を借りてほしい」など、

空き家の処遇にお悩みの方、お気軽にご相談ください。